比特币反弹或脆弱,华尔街警告霍尔木兹海峡中断尚未真正结束

美国与伊朗之间为期两周的有条件停火迫使霍尔木兹海峡贸易迅速改写,但尚未完全恢复战前的宏观背景。

油价已从恐慌高位大幅下跌,全球股市反弹,比特币也随之回升。这明显打破了停火前市场放弃任何近期重开预期的看法。

改变的是能源的主要走向。尚未解决的是实物流动、保险、航运和通胀的正常化路径。

市场不再需要为即时的最坏情况关闭定价,但仍需为能源流动缓慢恢复正常定价。这不仅对石油交易员重要,因为持续高企的燃料成本可能使通胀保持坚挺,缩小联储局放宽政策的空间,并使比特币作为宏观风险资产交易,而非纯粹的避险投资。

摩根大通、瑞银和美国政府能源预测机构仍在描述停火表象下较慢的修复过程。他们的研究不再是完全反对任何重开的论点,而是警告重开与正常化是两回事。

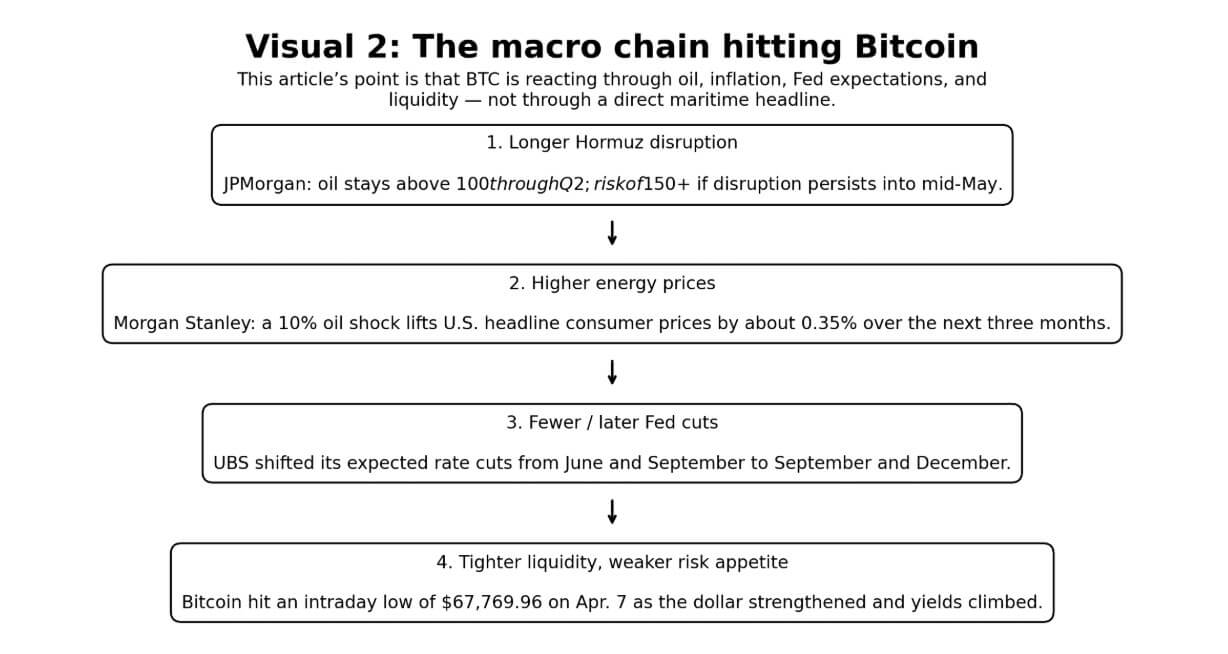

摩根大通的基本情况仍认为油价在第二季度保持高位,并警告如果干扰重新升级或持续到5月中旬,原油可能突破150美元。

瑞银预计冲突将逐渐平息,但表示基础设施损坏意味着恢复生产至冲突前水平需要相当长的时间。

美国能源信息署表示,即使冲突结束,通过霍尔木兹海峡的石油流动完全恢复仍需数月时间。

这三家机构都没有描述能源市场管道的完全反弹,这正是市场目前的核心关注点。停火降低了即时尾部风险,但尚未保证正常的货物运输、正常的库存或正常的通胀传导。

霍尔木兹海峡在2025年上半年每日运输2,090万桶石油,相当于全球石油液体消费量的约20%和所有海运石油贸易的四分之一。它还每日处理114亿立方英尺的液化天然气,占全球液化天然气贸易的20%以上。

美国情报机构于4月3日评估认为,伊朗在海峡上展示了控制权,因为控制全球能源流动是德黑兰的主要筹码。

该评估在停火前比现在更重要作为方向性市场判断,但作为结构性提醒仍然重要,即正式降级不会自动产生无摩擦的自由航行。

| 机构/参与者 | 当前时间表/基本情况 | 主要预测/评估 | 对石油的影响 | 对市场的影响 |

|---|---|---|---|---|

| 摩根大通 | 停火降低即时尾部风险,但干扰风险延续至第二季度;部分正常化仍是基本路径 | 油价可能在第二季度保持高位,如果干扰持续到5月中旬或停火失败,可能再次突破150美元 | 原油可能从恐慌高位下跌,但不会迅速回到冲击前定价 | 目前出现宽慰反弹,但通胀和降息压力可能持续 |

| 瑞银 | 冲突可能在未来几周降温,但恢复需要更长时间 | 基础设施损坏意味着恢复生产至冲突前水平需要相当长的时间 | 能源市场先放松后正常化 | 风险资产首先复苏,宏观正常化随后跟进(如果有的话) |

| 美国能源信息署 | 即使冲突结束,完全恢复也需数月 | 流动、路线和产出缓慢正常化;零售燃料压力持续 | 名义重开后,石油和燃料价格可能保持高位 | 消费价格压力持续超出停火标题 |

| 美国情报机构 | 伊朗仍将瓶颈控制视为战略杠杆 | 德黑兰将能源流动控制视为核心谈判筹码 | 对无摩擦重开的信心较低 | 市场在宽慰行动下保留地缘政治风险溢价 |

| 停火背景 | 即时升级风险已缓解,但持久性仍未证实 | 市场为重开定价的速度可能快于航运系统正常化 | 原油首先失去恐慌溢价;实物紧张可能持续更长时间 | 风险资产宽慰反弹合理,但宏观全面明朗尚未确认 |

实物石油市场仍是观察重开是否变为正常化的地方。停火缓解了标题冲击,但即期货物定价、保险条款和路线摩擦仍比单独的近月期货更具信息性。

本周早些时候,北海福蒂斯原油触及每桶146.09美元,现货布伦特达到141.365美元,一些即期货物交易价格超过150美元,而欧洲航空燃料触及226.40美元,柴油203.59美元。在恐慌高峰时,布伦特期货接近110美元。

即期实物与标题期货屏幕之间的差距仍是通胀传导存在的地方。

根据摩根士丹利的消费者计算,供应冲击导致油价上涨10%,会在未来三个月内使美国总体消费价格上涨约0.35%,实际消费在随后的五到六个月内开始下降并保持低迷。

美国能源信息署4月展望显示,2026年美国汽油平均价格超过3.70美元,柴油峰值超过5.80美元,全年平均4.80美元。

宏观链条

比特币的交易仍通过石油、通胀、联储局政策,然后是风险偏好。停火后的区别是链条已松动,但未断裂。

4月7日,当油价冲击、美元走强和国债收益率上升压缩各市场风险偏好时,比特币触及盘中低点67,769.96美元。

自停火以来,BTC随股市反弹,因为交易员为即时最坏情况能源螺旋的较低概率定价。这一走势合理。但尚未解决下一个问题,即较低的油价标题是否转化为通胀压力和利率预期的持久缓解。

今年早些时候,BTC反弹至70,000美元以上,同样的逻辑现在再次运行。目前,流动性状况仍在为能源定价。

一个四步流程图显示了霍尔木兹长期干扰如何通过能源价格、联储局政策和流动性传导,对比特币施加压力。

一个四步流程图显示了霍尔木兹长期干扰如何通过能源价格、联储局政策和流动性传导,对比特币施加压力。

瑞银将联储局降息预期从6月和9月推迟。提高了美国的概率。国际货币基金组织总裁克里斯塔利娜·格奥尔基耶娃表示,即使迅速解决也会导致更高的通胀预测。

达拉斯联储经济学家认为霍尔木兹海峡干扰将使第二季度平均西德克萨斯中质油升至98美元,并使该季度年化全球实际GDP增长下降2.9%。两个季度的干扰将第三季度西德克萨斯中质油推至115美元,三个季度的干扰使其到年底达到132美元。

该模型现在最适合作为停火失败或不完全正常化的风险地图,而非当前的基本情况。市场已从纯粹关闭情景退后。但尚未为完全回到冲突前宏观状况定价。

因此,降息问题已转变。交易员不再询问油价冲击是否仍在加剧。他们在询问宽慰走势是否持续足够长时间,以在今年晚些时候重开联储局空间。

另外计算显示,石油在两到三个季度内保持50%的高位,可能在12个月内将实际个人支出增长削减约40个基点。

当汽油平均价格超过3.70美元,柴油平均价格超过4.80美元时,支出打击贯穿实体经济的每个部门,金融状况在联储局正式行动之前就已收紧。

可能情景

基本情况已改变。不再是市场在近期重开上完全投降,而是停火宽慰反弹,但底层正常化不完全。

这条中间路径对比特币仍然重要,因为较低的油价只有在持续转化为较低的通胀压力、更稳定的增长预期和更可信的降息路径时才有帮助。

熊市情景现在通过停火失败或航运仅部分恢复且实物市场持续为稀缺性定价的长期阶段运行。如果干扰持续到摩根大通5月中旬的阈值,将回到市场前沿。

达拉斯联储模型显示,在两个季度关闭下,第三季度西德克萨斯中质油触及115美元。摩根士丹利警告,即使在名义重开中,如果伊朗保留对货物流动的结构性控制,石油市场可能继续以更高风险溢价交易。

对比特币而言,这种设置仍映射到最清晰的近期下行路径:油价保持高位,通胀预期逐步上升,联储局保持谨慎,风险资产失去宽慰出价。

在上次急性风险规避事件期间,期权需求集中在60,000美元至50,000美元的下行行使价附近。如果配置恶化回到停火前的压力路径,重新测试该区间将变得更加可信。

| 情景 | 石油结果 | 通胀影响 | 联储局影响 | BTC影响 | 需要关注的关键条件 |

|---|---|---|---|---|---|

| 熊市情景:停火失败或干扰持续到5月中旬或更长时间 | 油价重新锚定在非常高的水平;150美元作为工作风险基准回归 | 通胀预期恢复逐步上升 | 联储局维持观望更长时间;降息希望再次消退 | 最强近期下行情景;重新测试较低区间变得更可信 | 干扰是否持续超过摩根大通5月中旬阈值或停火破裂 |

| 牛市情景:停火持续且航行真正正常化 | 布伦特大幅下跌至冲击前水平 | 通胀冲击更快化解 | 宽松预期更清晰地回归 | BTC随股市和更广泛风险资产反弹 | 航行是否自由恢复,保险和货物流动快速正常化 |

| 中间情景:重开但未正常化 | 油价从极端水平下跌但保留有意义的风险溢价 | 通胀仅缓慢降温 | 联储局获得有限宽慰并保持谨慎 | BTC仅部分改善;上行仍受持续宏观压力限制 | 重开是否真正使流动、库存和定价正常化 |

| 持续余震情景 | 实物流动改善,但燃料和供应路线正常化需要数月 | 即使标题更平静后,消费价格压力仍持续 | 金融状况在联储局改变政策前保持紧张 | 即使标题更平静后,BTC也无法立即获得全面明朗 | 汽油、柴油和供应链压力是否在后续季度保持高位 |

牛市情景仍与摩根士丹利的观点相关,即如果流动真正自由地回归,布伦特可能跌向70美元,因为冲突开始前全球石油看起来供应过剩。

在这种设置下,通胀冲击更快逆转,联储局宽松重新出现,比特币随股市复苏。这是当前宽慰反弹试图定价的逻辑。

条件仍然决定性:真正的航行自由是要求。

停火使实物货物运输受安全风险、保险摩擦、拥堵或运营控制限制,会产生不同的石油市场,部分风险溢价仍嵌入其中,比特币的上行路径仍受同样的通胀阻力限制。

重开与正常化之间的区别是机构研究现在汇聚的地方。

美国能源信息署表示,即使战争结束,流动的完全恢复也需要数月时间,因为供应路线和产出正常化。摩根士丹利表示,在这种规模的油价冲击后,实际消费在五到六个月内保持低迷。

对于比特币交易员而言,相关问题不再是市场是否相信任何重开,而是石油和通胀悬念是否在停火溢价消退前足够快降温,以恢复降息预期。

The post 华尔街警告霍尔木兹干扰并未真正结束,比特币反弹可能脆弱 appeared first on CryptoSlate.

您可能也会喜欢

a16z:证券上链之后,中介将被代码取代

GetClaw 整合推動人工智慧驅動交易,為 Bitget 平台帶來智慧執行功能