Perché il Crollo di MicroStrategy Potrebbe Essere il Prossimo Cigno Nero per le Criptovalute nel 2026

Strategy (precedentemente MicroStrategy) è il maggiore detentore aziendale di Bitcoin, possedendo 671.268 BTC, che rappresentano oltre il 3,2% di tutti i Bitcoin in circolazione. Questo rende l'azienda una pietra angolare ad alto rischio nell'Ecosistema BTC.

Se dovesse crollare, l'impatto potrebbe essere maggiore del collasso di FTX del 2022. Ecco perché questa minaccia è reale, cosa potrebbe scatenarla e quanto gravi potrebbero essere le conseguenze.

MicroStrategy è una Scommessa Leveraged su Bitcoin

L'intera identità di MicroStrategy è ora legata a Bitcoin. L'azienda ha speso oltre 50 miliardi di dollari per acquistare BTC, utilizzando principalmente debito e vendite di azioni. La sua attività di software genera solo 460 milioni di dollari all'anno, che è una frazione della sua esposizione.

A dicembre 2025, le sue azioni vengono scambiate ben al di sotto del valore delle sue partecipazioni in Bitcoin. Il valore di mercato è di circa 45 miliardi di dollari, ma i suoi BTC valgono circa 59-60 miliardi di dollari.

Prezzi delle Azioni di MicroStrategy nella Seconda Metà del 2025. Fonte: Google Finance

Prezzi delle Azioni di MicroStrategy nella Seconda Metà del 2025. Fonte: Google Finance

Gli investitori stanno scontando i suoi asset a causa di preoccupazioni sulla diluizione, il debito e la sostenibilità.

Il suo costo medio di base per BTC è di circa 74.972 dollari, e la maggior parte dei suoi acquisti recenti è avvenuta vicino al picco di Bitcoin nel quarto trimestre del 2025.

Oltre il 95% della sua valutazione dipende dal prezzo di Bitcoin.

Se BTC dovesse calare drasticamente, l'azienda potrebbe rimanere intrappolata — detenendo miliardi di debito e azioni privilegiate senza via d'uscita.

Ad esempio, Bitcoin è sceso del 20% dal 10 ottobre, ma la perdita di MSTR è stata più del doppio nello stesso periodo.

Confronto delle Performance del Titolo MSTR con NASDAQ-100 e S&P 500 nel 2025. Fonte: Saylor Tracker

Confronto delle Performance del Titolo MSTR con NASDAQ-100 e S&P 500 nel 2025. Fonte: Saylor Tracker

Cosa Rende Questo un Rischio Cigno Nero?

MicroStrategy ha utilizzato tattiche aggressive per finanziare gli acquisti di Bitcoin. Ha venduto azioni ordinarie ed emesso nuovi tipi di azioni privilegiate.

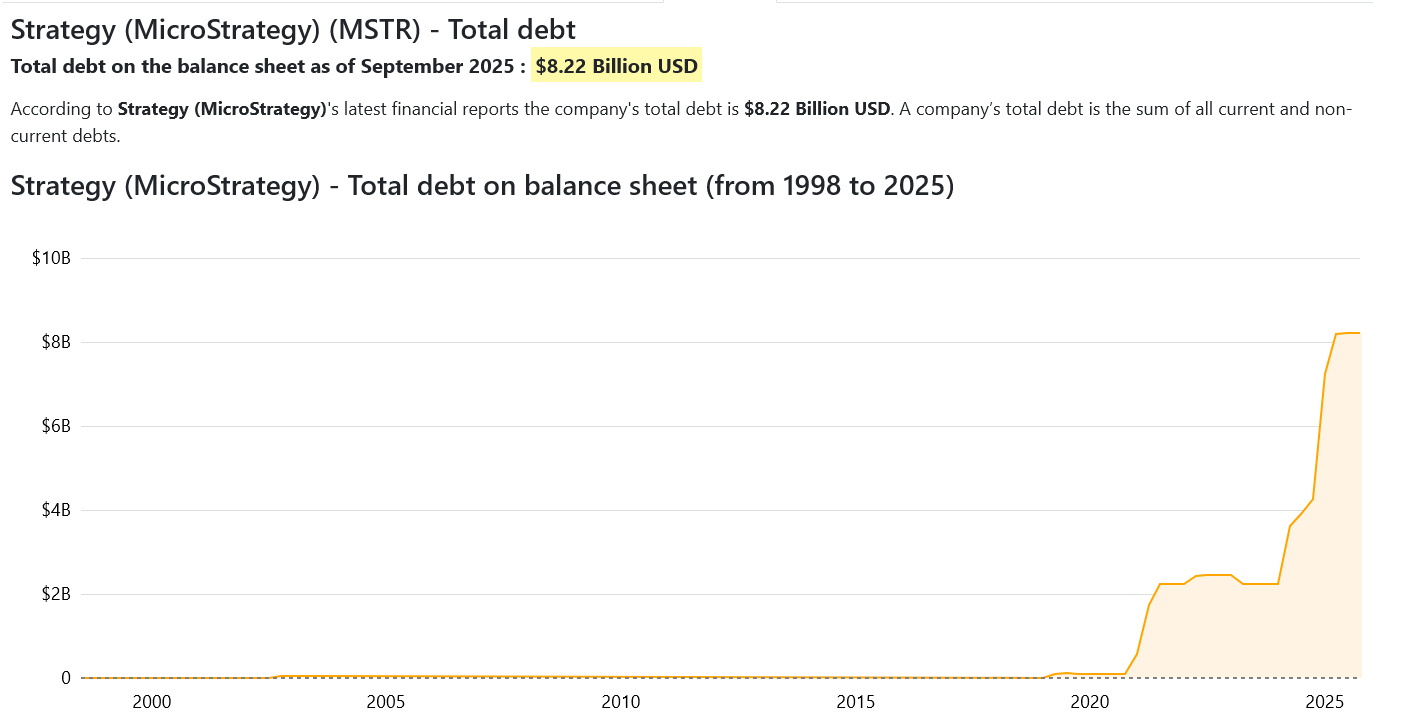

Ora deve oltre 8,2 miliardi di dollari in debito convertibile e ha più di 7,5 miliardi di dollari in azioni privilegiate. Questi strumenti finanziari richiedono grandi deflussi di cassa: 779 milioni di dollari annui in interessi e dividendi.

Ai livelli attuali, se Bitcoin crolla sotto i 13.000 dollari, MicroStrategy potrebbe diventare insolvente. Questo non è probabile nel breve termine, ma la storia di BTC mostra che cali del 70-80% sono comuni.

Un grande crollo, soprattutto se abbinato a una stretta di liquidità o volatilità guidata dagli ETF, potrebbe spingere l'azienda in difficoltà.

Debito Totale di Strategy al terzo trimestre 2025. Fonte: Companies Market Cap

Debito Totale di Strategy al terzo trimestre 2025. Fonte: Companies Market Cap

A differenza di FTX, MicroStrategy non è un exchange. Ma l'effetto del suo Fallimento finanziario potrebbe essere più profondo. Possiede più Bitcoin di qualsiasi altra entità, ad eccezione di alcuni ETF e governi.

Una Liquidazione forzata o il panico per il crollo di MicroStrategy potrebbe far scendere drasticamente il prezzo di BTC — creando un circolo vizioso nei mercati crypto.

MicroStrategy ha promesso di non vendere i suoi BTC, ma ciò dipende dalla sua capacità di raccogliere liquidità.

Alla fine del 2025, detiene 2,2 miliardi di dollari in riserve. Questo è sufficiente per coprire due anni di pagamenti. Ma questo cuscinetto potrebbe svanire se BTC scende e i mercati dei capitali si chiudono.

Quanto è Probabile un Crollo per Strategy di Michael Saylor?

La probabilità non è binaria. Ma il rischio sta aumentando.

L'attuale posizione di MicroStrategy è fragile. Il suo titolo è sceso del 50% quest'anno. Il suo mNAV è inferiore a 0,8×. Gli investitori istituzionali stanno passando agli ETF Bitcoin, che sono più economici e meno complessi.

I fondi indicizzati potrebbero escludere MSTR a causa della sua struttura, innescando miliardi di deflussi passivi.

mNAV di MicroStrategy. Fonte: Saylor Tracker

mNAV di MicroStrategy. Fonte: Saylor Tracker

Se Bitcoin scende sotto i 50.000 dollari e rimane lì, la capitalizzazione di mercato dell'azienda potrebbe scendere al di sotto del suo carico di debito. A quel punto, la sua capacità di raccogliere capitale potrebbe prosciugarsi — costringendola a decisioni dolorose, incluse vendite di asset o ristrutturazione.

Le probabilità di un crollo totale nel 2026 sono basse, ma non remote. Una stima approssimativa potrebbe collocare la probabilità tra il 10-20%, basandosi sul rischio di bilancio attuale, il comportamento del mercato e la volatilità di Bitcoin.

Ma se dovesse accadere, il danno potrebbe superare il crollo di FTX. FTX era un exchange centralizzato. MicroStrategy è un detentore chiave della fornitura di Bitcoin.

Se le sue partecipazioni inondassero il mercato, il prezzo e la fiducia in Bitcoin potrebbero essere duramente colpiti. Questo potrebbe potenzialmente innescare un Dumping più ampio nel settore crypto.

Potrebbe anche piacerti

Liquidity Boost Stabilizza lo Stablecoin USX Basato su Solana Dopo il Calo del Mercato

Previsione del Prezzo di Cardano 2026-2030: Il Percorso Realistico per ADA per Raggiungere i $2