EZB bestätigt DLT-Transaktionen ab 2026, während Datenschutzdebatte um digitalen Euro sich verschärft

Die Europäische Zentralbank hat bestätigt, dass sie ab 2026 Blockchain-basierte Transaktionen in Zentralbankgeld abwickeln lassen wird, während die politische Aufmerksamkeit zunehmend auf die ungelösten Datenschutzfragen rund um den vorgeschlagenen digitalen Euro gerichtet ist.

In einer am Freitag veröffentlichten Erklärung sagte EZB-Direktoriumsmitglied Piero Cipollone, dass die Institution sich darauf vorbereitet, Abrechnungen mit verteilten Ledger-Technologien (Distributed-Ledger-Technologien) innerhalb ihrer bestehenden monetären Infrastruktur im nächsten Jahr zu ermöglichen.

Gleichzeitig sagte er, dass die EZB die technische Arbeit am digitalen Euro fortsetzt, einer digitalen Zentralbankwährung, die als digitale Form von Bargeld im gesamten Euroraum fungieren würde.

Der Schritt markiert einen konkreten Schritt zur Integration Blockchain-basierter Systeme in Europas Finanzinfrastruktur.

EZB bereitet digitales Euro-System vor, legt Entscheidung in die Hände der Gesetzgeber

Nach dem Plan könnten auf DLT-Plattformen ausgeführte Transaktionen direkt in Zentralbankgeld abgewickelt werden, anstatt auf private Intermediäre angewiesen zu sein.

Die EZB hat argumentiert, dass dies notwendig ist, um eine Fragmentierung in tokenisierten Märkten zu verhindern und sicherzustellen, dass neue digitale Vermögenswert-Ökosysteme weiterhin auf ein risikofreies öffentliches Abrechnungsinstrument angewiesen sind.

Cipollone sagte, die Infrastruktur des digitalen Euros würde auch so konzipiert, dass sie mit anderen digitalen Zentralbankwährungen interagieren kann, sodass Institutionen sie für grenzüberschreitende Zahlungen nutzen können.

Er fügte hinzu, dass Schutzmaßnahmen wie Haltegrenzen und das Fehlen von Zinszahlungen eingebaut würden, um großflächige Verlagerungen von Einlagen von Geschäftsbanken zu verhindern und deren Rolle bei der Kreditvergabe und monetären Transmission zu bewahren.

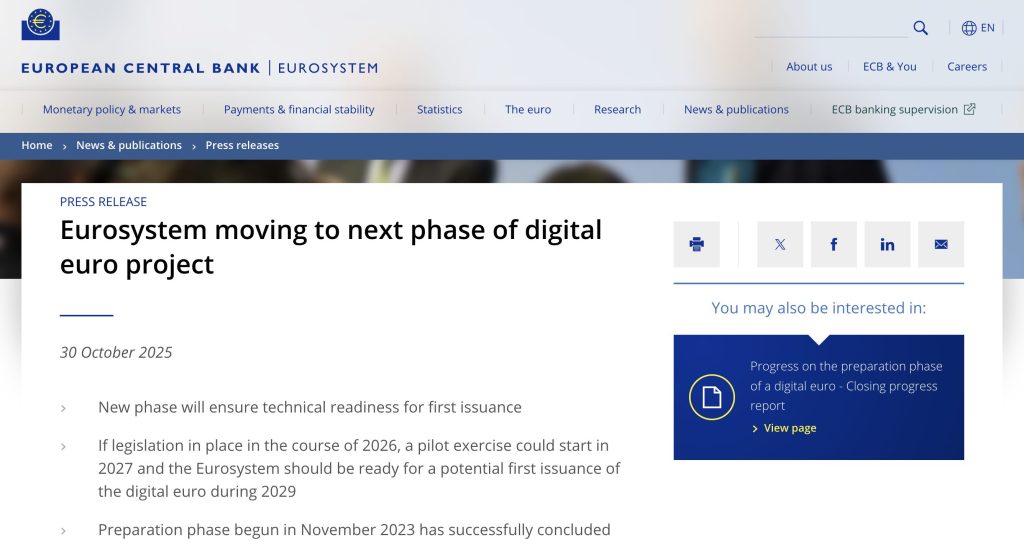

Die technischen Vorbereitungen der EZB sind weitgehend abgeschlossen, nach einer zweijährigen Vorbereitungsphase, die im Oktober 2025 endete.

Quelle: EZB

Quelle: EZB

Das Projekt ist nun in eine Bereitschaftsphase übergegangen, in der die Zentralbank potenzielle Systemanbieter auswählt und Abrechnungsmechanismen testet.

Allerdings haben Beamte betont, dass die EZB ohne einen von EU-Gesetzgebern genehmigten Rechtsrahmen nicht fortfahren kann.

EZB-Präsidentin Christine Lagarde erklärte diese Woche, dass die Entwurfsarbeit der Zentralbank abgeschlossen ist und die Verantwortung nun bei den politischen Institutionen liegt.

Wenn die Gesetzgebung 2026 verabschiedet wird, könnten Pilottransaktionen mit dem digitalen Euro Mitte 2027 beginnen, wobei die EZB darauf abzielt, für eine erste Ausgabe im Jahr 2029 bereit zu sein.

EZB verspricht Datenschutz, aber EU-Vorschriften erschweren die Vision des digitalen Euros

Da der Zeitplan klarer wird, hat sich die Debatte über den Datenschutz intensiviert.

Die EZB hat konsequent erklärt, dass sie einen programmierbaren digitalen Euro nicht unterstützt, der einschränken würde, wie Nutzer ihr Geld ausgeben können.

Sie hat auch eine Offline-Zahlung vorgeschlagen, die es ermöglichen würde, dass Transaktionen mit geringem Wert stattfinden, ohne in einem zentralen Ledger aufgezeichnet zu werden, und Datenschutz vergleichbar mit Bargeld bietet.

Quelle: EZB

Quelle: EZB

Offline-Guthaben würden lokal auf Geräten oder Smartcards gespeichert, was Gerät-zu-Gerät-Zahlungen ohne Validierung durch Dritte ermöglicht.

Diese Zusicherungen stehen im Kontrast zu breiteren regulatorischen Trends in der Europäischen Union.

Jüngste EU-Vorschläge zur Datenspeicherung und Geldwäschebekämpfung haben Bedenken bei Datenschutzbefürwortern geweckt, insbesondere da neue AML-Vorschriften ab 2027 Krypto-Konten verbieten sollen, die eine Anonymisierung von Transaktionen ermöglichen.

Kritiker argumentieren, dass diese Richtlinien das Risiko bergen, die für einen digitalen Euro versprochenen Datenschutzgarantien zu untergraben, selbst wenn die EZB selbst keinen Zugang zu Nutzerdaten anstrebt.

Politische Verhandlungen sind derzeit im Gange, nachdem der Rat der EU am 19.12. seine Verhandlungsposition zum Rechtsrahmen des digitalen Euros vereinbart hat, was den Weg für Gespräche mit dem Europäischen Parlament ebnet, das voraussichtlich bis Mai 2026 seine Haltung finalisieren wird.

EZB-Beamte haben die Diskussionen zwischen den Mitgliedstaaten als konstruktiv beschrieben, haben aber anerkannt, dass Datenschutz, Datenzugang und demokratische Aufsicht weiterhin strittige Themen bleiben.

Das öffentliche Interesse bleibt ebenfalls ungewiss. Eine im März veröffentlichte EZB-Verbraucherbefragung ergab, dass viele Europäer wenig Bedarf für einen digitalen Euro sehen und bestehende Zahlungsmethoden bevorzugen, einschließlich Bargeld und Bankkonten.

Während die EZB gesagt hat, dass die Akzeptanzraten die Finanzstabilität nicht gefährden würden, hat sie anerkannt, dass öffentliches Vertrauen und Aufklärung entscheidend sein werden.

Das könnte Ihnen auch gefallen

Ethereum holt Bitcoin bei On-Chain-Adoption ein – steigt ETH heute?

KuCoin Token (KCS) Kursprognose 2025, 2026-2030